用友網絡在2023年1月至6月實現營業收入33.70億元,和上年同期的35.37億元相比,下降了4.70%;實現歸屬于上市公司股東的凈利潤-8.45億元,和上年同期的-2.56億元相比,虧損金額增5.89億元,虧損幅度擴大230.42%;值得一提的是,歸屬于上市公司股東的扣非凈利潤為-9.40億元,虧損規模接近10億元;經營活動產生的現金流量凈額為凈流出13.34億元。

2023年半年報主要財務數據。圖片來源:用友網絡公告

截至6月30日,用友網絡的歸屬于上市公司股東的凈資產為104.55億元,仍有百億之上,不過和上年同期的114.61億元相比,減少了10.06億元,減少8.8%。雖然凈資產是減少的,但總資產卻出現了3.0%的增幅,合計增加了7.04億元。

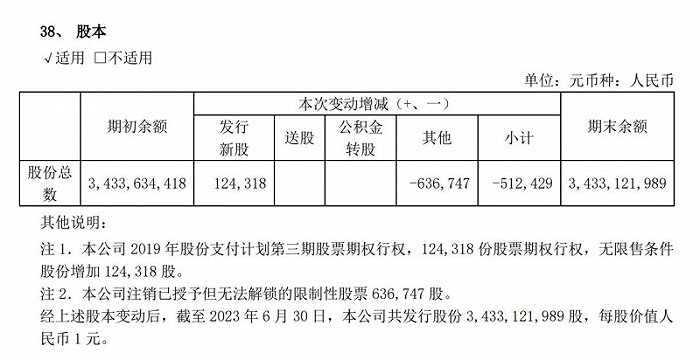

在上半年用友網絡的股份總額減少51.24萬股的情況下,總資產的增長主要是因為負債上升,負債總額從110.37億元上升至122.11億元,增幅10.64%;其中流動負債從95.74億元減少至94.16億元,略有下降;非流動負債從14.63億元增加至27.95億元,增幅達91.03%。

圖片來源:用友網絡公告

值得一提的是,年初有長期借款8.26億元,在6月30日增長到了21.52億元,用友網絡非流負債的增長主要就是長期借款的增長。短期借款也在增長,6月30日達到了38.18億元,是流動負債之中金額最大一個項目。

隨著長期借款和短期借款的增長,用友網絡在上半年的利息費用支出也有明顯的增加。上年同期用友網絡利息支出6856.10萬元,今年上半年利息支出8463.26萬元,增長23.44%;同時,利息收入達到6144.60萬元的規模,增長了345.23萬元。

實際上,雖然用友網絡銀行借款大規模增長,但是手頭上的現金也很多,截至6月30日貨幣資金達72.28億元,另有10.59億元交易性金融資產。這般借款規模和現金規模,相對于242.59億元的總資產而言,或已出現了“高存高貸”的跡象。

圖片來源:用友網絡公告

除了利息支出,用友網絡在2023年上半年的銷售費用也出現了大幅增長。上年同期銷售費用為8.64億元,而上半年銷售費用增長至10.80億元,增加了2.16億元的銷售費用。

在銷售方面,用友網絡對客戶做了分層,劃分為大型、中型、小微以及政府與其它公共組織等四類。

用友網絡面向大型企業(包括巨型企業和一般大型企業)提供用友商業創新平臺(用友BIP)產品與服務。上半年,公司大型企業客戶業務受業務組織模式升級的階段性影響,實現收入21.48億元,同比下降9.1%,其中,云服務業務收入實現15.12億元,同比下降3.2%。

用友網絡面向中型與大中型制造企業的是U9cloud云ERP產品。上半年,中型企業客戶業務實現收入5.54億元,同比增長10.5%,其中,云服務業務實現收入3.08億元,同比增長25.2%,核心產品續費率達92.3%。

用友網絡面向小微企業的云服務業務由公司控股子公司暢捷通信息技術股份有限公司提供,為中國小微企業提供以財稅及業務云服務為核心的平臺服務、應用服務、數據增值服務;實現收入3.78億元,同比增長12.0%,其中,云訂閱收入實現2.29億元,同比增長28.2%。

用友網絡面向政府部門、事業單位和民間非營利組織的業務,由公司控股子公司北京用友政務軟件股份有限公司提供;面向院校等教育機構的業務由公司控股子公司新道科技股份有限公司提供。上半年,公司政府與其它公共組織實現收入2.51億元,同比下降19.2%,其中云服務業務收入實現1.72億元,同比下降15.7%。

對于2023年上半年業績下降的主要原因,用友網絡表示,上半年推進了公司歷史上最大的一次業務組織模式升級,即大型企業客戶業務由原來以地區為主的組織模式升級為以行業為主的組織模式,中型企業客戶業務繼續按照區域但全國統一、垂直組織開展。業務組織的全面變革需要一定的轉換時間,對公司上半年的合同簽約、實施交付、收入確認有較大的階段性影響。

與此同時,用友網絡的收入受季節性影響明顯,從往年來看,上半年收入占比小,第四季度占比最大,但各項費用在年內相對均勻發生,因此造成季節性虧損的情況。

另外,用友網絡認為,其人員規模對成本費用的影響也比較大。上半年,公司人員規模與2022年年底相比變化較小,保持基本穩定,但較去年上半年多了2111人,導致今年上半年營業成本和費用等較去年同期增加約5億元,對本來就處于虧損狀態的利潤進一步帶來了不利影響。